Contente

Outras SeçõesPara apresentar sua declaração de imposto de renda federal como chefe da família, você deve atender às seguintes qualificações: você era solteiro ou considerado solteiro no último dia do ano fiscal; você pagou mais da metade do custo de manutenção de uma casa; e você tinha uma pessoa qualificada morando com você em sua casa por pelo menos metade do ano. Se você atender às qualificações de chefe de família, geralmente sua alíquota de imposto será menor do que as taxas para depósito de solteiro ou casado separadamente e você receberá uma dedução padrão mais alta. Você também será elegível para reivindicar certos créditos que não pode reivindicar se for casado e solicitar separadamente, como o crédito de assistência a dependentes e o crédito de renda auferida. Isso pode levar a uma economia de impostos ou um reembolso maior.

Passos

Parte 1 de 4: Qualificação com base no estado civil

Determine seu estado civil de IRS. A primeira qualificação a ser registrada como chefe da família é que você deve ser solteiro no último dia do ano fiscal. Para fins de registro como chefe da família, o IRS considera você solteiro durante todo o ano ou casado, mas solteiro para fins de registro, se no último dia do ano fiscal você:- Eramos solteiros; ou legalmente separado de seu cônjuge por meio de divórcio ou de um decreto de alimentos separados. Para aqueles que foram casados ou se divorciaram, o IRS define solteiro como tendo obtido uma sentença de divórcio final ou um decreto de anulação até o último dia do ano fiscal e atendendo à definição do seu estado de solteiro para fins fiscais (discutido abaixo). O IRS irá considerá-lo casado e exigir que você apresente o processo como casado se você apenas se divorciou para fins fiscais e se casou novamente com seu cônjuge no ano fiscal seguinte.

- Arquivou uma declaração separada que reivindica o registro de casado separadamente, solteiro ou chefe da família.

- Pagou mais da metade do custo de manutenção de sua casa durante o ano.

- Seu cônjuge não morou em sua casa nos últimos seis meses do ano fiscal.

- Sua casa era a casa principal de seu filho, enteado ou filho adotivo por mais da metade do ano

- Você reivindicou uma isenção para seu filho.

Esclareça a sua situação se for divorciado ou separado durante o ano fiscal. Se você foi divorciado ou separado judicialmente durante o ano fiscal, você deve determinar se o seu próprio estado o considera solteiro para fins de declaração de seus impostos. O IRS adere à definição de cada estado de casado / solteiro conforme estabelecido pela lei tributária estadual.- Por exemplo, no Texas, você é considerado casado para fins fiscais até que haja uma sentença de divórcio final, mesmo se você estiver separado judicialmente.

- Você deve consultar o site de impostos do governo estadual ou a legislação tributária estadual para determinar se você é considerado casado para fins fiscais.

- Você pode encontrar um link para sites de impostos do governo estadual em: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- Uma vez no site de impostos estaduais, pode ser necessário realizar uma pesquisa por “solteiro” e “impostos”.

- Você também pode pesquisar na Internet o nome do seu estado e as palavras "casado para fins fiscais e separação judicial". Essa pesquisa deve direcioná-lo ao site do estado apropriado.

Escolha como tratar seu cônjuge que é estrangeiro não residente. Se o seu cônjuge não era cidadão americano (estrangeiro), ele ou ela pode ser considerado estrangeiro não residente durante o ano fiscal, o que significa que você é considerado solteiro para fins de chefe da família. No entanto, o IRS estabeleceu dois testes que determinam se seu cônjuge é de fato um estrangeiro residente. Se em qualquer um desses testes seu cônjuge for considerado estrangeiro residente, você será considerado casado para fins fiscais. Os dois testes são o teste do cartão verde e o teste de presença substancial.

Determine o status de residência do seu cônjuge no teste do green card. De acordo com o teste do green card, seu cônjuge é residente para fins fiscais se você for um residente permanente legal dos Estados Unidos a qualquer momento durante o ano civil para o qual está declarando os impostos.

- Se você for considerado estrangeiro residente neste teste, não é necessário participar do teste de presença substancial.

- Se você for considerado um estrangeiro não residente, você deve determinar o status de residência do seu cônjuge no teste de presença substancial.

Determine o status de residência do seu cônjuge no teste de presença substancial. O teste de presença substancial é um teste de duas partes que analisa o número de dias que seu cônjuge esteve fisicamente presente nos EUA durante os três anos anteriores, começando com o ano fiscal para o qual você está entrando com o pedido.

- A primeira parte do teste pergunta se a pessoa em questão estava fisicamente presente nos EUA por pelo menos 31 dias durante o ano fiscal. Se sua resposta for não, seu cônjuge é considerado estrangeiro não residente. Se sua resposta for sim, você deve passar para a segunda parte do teste.

- A segunda parte do teste pergunta se a pessoa em questão estava fisicamente presente nos EUA por pelo menos 183 dias durante o período de 3 anos anterior (o ano fiscal para o qual você está entrando com o pedido e dois anos imediatamente antes). Você deve calcular os 183 dias conforme estabelecido abaixo.

- Para o ano fiscal atual, some todos os dias em que seu cônjuge esteve presente nos EUA. Por exemplo, se seu cônjuge esteve presente por 60 dias, todos os 60 dias contariam para o total de 183.

- Para o ano anterior ao ano fiscal, some todos os dias em que seu cônjuge esteve presente e divida o número total de dias desse ano por 3. A resposta (ou quociente) é o número de dias deste ano que conta para o Total de 183 dias. Por exemplo, se seu cônjuge esteve presente por 30 dias, divida 30 por 3 e o número de dias que contaria para o total de 183 é 10.

- Para o ano de 2 anos anteriores ao ano fiscal, some todos os dias que seu cônjuge esteve presente e divida o número total de dias desse ano por 6. A resposta é o número de dias deste ano que conta para o dia 183 total. Por exemplo, se seu cônjuge esteve presente por 36 dias, divida 36 por 6 e o número de dias que contaria para o total de 183 é 6.

- Adicione o número total de dias de todos os três anos juntos. Usando os números nos exemplos acima, você adicionaria 60 + 10 + 6 = 76.

- Se o número for 183 ou superior, você é considerado estrangeiro residente para fins fiscais. Se o número for inferior a 183, seu cônjuge é considerado estrangeiro não residente e você será considerado solteiro para fins de chefe da família.

Parte 2 de 4: Pagando mais da metade do custo de manutenção da sua casa

Reúna todos os documentos financeiros relacionados à sua casa. Para cumprir a segunda qualificação para apresentar como chefe da família, você deve ser capaz de provar que pagou mais da metade da manutenção da sua casa durante o ano fiscal. A manutenção da casa é considerada de maneira ampla e inclui não apenas contas de serviços públicos e aluguel / hipoteca, mas também o custo da comida consumida em casa. A fim de documentar a quantidade de dinheiro que você gastou para a manutenção de sua casa, você deve reunir o seguinte:

- Todos os extratos bancários que mostram as transações do ano fiscal para o qual você está preenchendo.

- Todos os cheques cancelados ou seu registrador de cheques.

- Todos os extratos de cartão de crédito para o ano fiscal para o qual você está apresentando.

- Todo e qualquer recibo relacionado à manutenção da casa, incluindo recibos de mantimentos ou refeições que você comeu em casa ou de eletrodomésticos ou outros itens de manutenção que foram comprados para a casa.

- Se você não tiver certeza de quanto pagou em contas de serviços públicos, geralmente pode solicitar contas antigas online ou por telefone da concessionária.

Calcule o custo total para manter uma casa por um ano. O IRS sugere que você divida os custos totais de manutenção e a parcela que você pagou nas seguintes categorias de custos permitidos:

- Impostos sobre a propriedade.

- Despesa de juros de hipotecas.

- Renda.

- Taxas de serviços públicos.

- Reparos.

- Seguro de propriedade.

- Alimentos consumidos em casa.

- Outras despesas domésticas.

- No cálculo dos custos de manutenção, você não pode incluir o custo de roupas, educação, tratamento médico, férias, seguro de vida ou transporte. Além disso, você não pode incluir o valor do aluguel de uma casa que você possui ou o valor dos seus serviços ou de um membro da sua família.

- O IRS fornece um gráfico que você pode usar para rastrear os custos em: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Determine se sua parte na manutenção foi mais da metade. Depois de calcular todos os custos associados à manutenção da casa, você deve determinar com qual parcela, se houver alguma, você contribuiu para cada categoria e qual parcela as outras pessoas pagaram. Se o valor total que você pagou for maior do que o valor pago por outras pessoas, você cumpre o requisito de pagar mais da metade do custo de manutenção da casa.

Parte 3 de 4: Determinando se uma pessoa qualificada mora com você

Determine se alguém morou com você durante metade do ano. A qualificação final para arquivar como chefe da família é que uma pessoa qualificada viveu com você em sua casa por mais da metade do ano, exceto para ausências temporárias, como frequentar a escola. Se outra pessoa que não seja seu cônjuge não morou com você por mais da metade do ano fiscal para o qual está declarando os impostos, você não atenderá a este requisito. Se alguém morou com você por mais da metade do ano, você deve verificar se essa pessoa atende aos requisitos de uma pessoa qualificada.

- Existe uma exceção a este requisito. Se a pessoa qualificada for seu progenitor dependente, ele ou ela não é obrigado a morar com você.

Determine se seu filho é uma pessoa qualificada. Uma criança pode ser considerada uma criança qualificada se passar no seguinte teste:

- O filho é seu filho, filha, enteado, filho adotivo, irmão, irmã, meio-irmão, meia-irmã, meio-irmão, meia-irmã ou um descendente de qualquer uma dessas pessoas.

- A criança tiver menos de 19 anos no final do ano fiscal para o qual você está entrando com o pedido e mais jovem do que você e seu cônjuge se estiver fazendo o pedido em conjunto; ou se seu filho for estudante, com menos de 24 anos e mais jovem do que você e seu cônjuge, se estiver arquivando em conjunto; ou o seu filho está permanente e totalmente incapacitado em qualquer altura do ano, independentemente da idade.

- A criança morou com você por mais da metade do ano.

- A criança não forneceu mais da metade de seu próprio sustento durante o ano.

- A criança não está apresentando uma declaração conjunta para o ano, a menos que essa declaração conjunta seja registrada apenas para reivindicar o reembolso do imposto de renda retido na fonte ou imposto estimado pago.

Determine se um parente qualificado morava com você. Outra categoria de pessoa qualificada é um parente que viveu com você. Para atender aos requisitos do IRS para uma pessoa qualificada, seu parente deve atender ao seguinte teste:

- A pessoa não pode ser seu filho qualificado ou filho qualificado de qualquer outro contribuinte.

- A pessoa deve ser um parente isento de morar com você ou deve morar com você como um membro da sua família durante todo o ano e o relacionamento não pode violar a lei local.

- Entre os parentes que estão dispensados de morar com você estão: seu filho, enteado, filho adotivo ou descendente de qualquer um deles; seu irmão, irmã, meio-irmão, meia-irmã, meio-irmão ou meia-irmã; pai, mãe, avô ou outro ancestral direto, mas não pai adotivo; padrasto ou madrasta; um filho ou filha de seu irmão, irmã, meio-irmão ou irmã; um irmão ou irmã de seu pai ou mãe; ou seu genro, nora, sogro, sogra, cunhado ou cunhada.

- Se você atender ao teste de pessoa qualificada e aos requisitos de quanto tempo uma pessoa foi obrigada a morar com você durante o ano fiscal, você satisfaz a terceira qualificação para entrar como chefe da família.

Parte 4 de 4: Indicação de chefe de família em suas declarações fiscais

Use o formulário fiscal correto. Depois de determinar que você atende às três qualificações para registrar como chefe da família, você só pode reivindicar a condição de chefe da família preenchendo o Formulário 1040A ou o Formulário1040 do IRS. Você também pode registrar um 1040EZ para pedidos de registro de solteiros ou casados, ou 1040NR e 1040NR-EZ para estrangeiros não residentes nos Estados Unidos.

- Você pode baixar esses formulários do IRS em: https://www.irs.gov/Forms-&-Pubs.

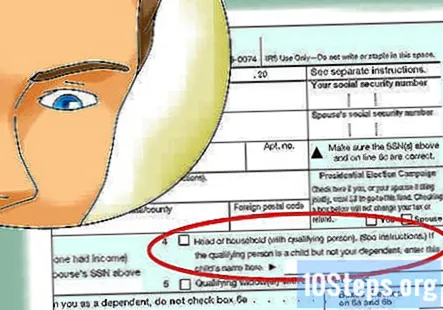

Marque a caixa com o nome “Chefe de família.Depois de inserir suas informações pessoais, você deve marcar a caixa com o rótulo “Chefe de família” para indicar o status do seu pedido.

- Você também pode solicitar uma isenção para você e cada um de seus dependentes, desde que nenhum outro contribuinte possa reivindicá-lo como dependente.

Complete seus impostos. Depois de se designar como chefe da família, você deve fornecer todas as informações exigidas no Formulário 1040 do IRS ou Formulário 1040A.

Perguntas e respostas da comunidade

Posso listar meu noivo como dependente, para que eu possa solicitar o título de chefe da família? Ela já declarou seus impostos.

A consultora financeira Jill Newman é Contadora Pública Certificada (CPA) em Ohio, com mais de 20 anos de experiência em contabilidade. Ela recebeu seu CPA do Conselho de Contabilidade de Ohio em 1994 e é bacharel em Administração de Empresas / Contabilidade.

O meu ex-marido pode reclamar o chefe da família se pagar todas as despesas da casa e se vivermos como colegas de quarto?

A consultora financeira Jill Newman é Contadora Pública Certificada (CPA) em Ohio, com mais de 20 anos de experiência em contabilidade. Ela recebeu seu CPA do Conselho de Contabilidade de Ohio em 1994 e é bacharel em Administração de Empresas / Contabilidade.

O meu ex-marido pode reclamar o chefe da família se pagar todas as despesas da casa e se vivermos como colegas de quarto?

Ele poderia, mas você gostaria de declarar seus impostos de maneira corroborativa.

Posso registrar como chefe da família se minha filha e seus três filhos estiverem morando comigo e eu pagar por tudo, se ela já tiver entrado com o pedido de retorno como chefe da família?

A única maneira de fazer isso seria preparar uma declaração corrigida (1040X), alterando seu status de registro para solteira e reivindicando apenas a si mesma como dependente. Depois de fazer isso, você pode reivindicar o chefe da família e usar os três filhos como dependentes. Se ela se recusar a alterar seu retorno, não há nada que você possa fazer, exceto parar de pagar por tudo e começar a cobrar por morar lá.

Posso listar meu noivo como dependente?

Sim, se você está pagando a maior parte das despesas de subsistência do seu noivo, ele / ela mora com você e sua renda está dentro de certos limites.

Tenho que incluir meu filho na lista de impostos se meu ex-marido reivindicou-o sobre seus impostos e ele morou comigo?

Existem muitos fatores que determinarão o melhor curso de ação aqui, como quanto tempo durante o ano ele mora com seu ex-marido, que sustenta a criança financeiramente, etc. Eu recomendaria entrar em contato com um agente tributário local que pode dar mais detalhes com base em seu cenário individual.

Eu li os requisitos do chefe de família. Acho que os conheci. Sou solteiro e durante todo o ano de 2019 paguei todas as contas, incluindo minha hipoteca e impostos. Minha namorada mora comigo há o ano inteiro. Eu atendo os requisitos? Responda

Se eu morar com a mãe solteira de meus filhos e ela não tiver renda, ainda posso declarar como chefe da família? Responda

Como posso provar que paguei mais da metade das despesas de manutenção da minha casa se usei uma conta bancária compartilhada com minha esposa para pagar todas as despesas? Responda

Um cônjuge pode alegar solteiro ou chefe de família quando o outro cônjuge o abandonou? Responda

Um parente precisa ser dependente quando alguém se apresenta como chefe da família? Responda

Dicas

- Se alegar chefe da família, mas o outro cônjuge está reivindicando a criança como uma isenção (para compartilhar justamente a economia fiscal relacionada à criança), você deve apresentar o Formulário 8332, Liberação / Revogação de Liberação de Pedido de Isenção para Criança por Pai Tutelar. Este formulário permite que o pai / mãe sem a custódia reivindique a criança como dependente.

Avisos

- Verifique o código fiscal a cada ano antes de preencher sua declaração de imposto de renda, pois os requisitos para registrar o status de chefe da família podem mudar.